La perte de confiance dans les banques a créé le Bitcoin

La première cryptomonnaie décentralisée, le Bitcoin, a été créée en janvier 2009, quelques mois après la faillite de la quatrième banque d’investissement des États-Unis, Lehman Brothers .

Le contexte

La crise financière mondiale qui s’est déroulée de mi-2007 à début 2009 fut la plus sérieuse crise financière depuis 1930. Ce qui n’était aux début qu’une augmentation des perte attendues sur le portefeuille hypothécaire américain, s’est rapidement transformé en une crise bancaire internationale. La cause profonde de cette crise est une prise de risque excessive des institutions financières internationales.

Le créateur du Bitcoin, Satoshi Nakamoto (pseudonyme), a écrit (lien) que pour lui le problème fondamental des monnaies traditionnelles est la nécessité de leur accorder une grande confiance pour les faire fonctionner:

- Il faut faire confiance à la Banque centrale pour ne pas dévaluer la monnaie, mais l’histoire des monnaies fiduciaires est remplie de violations de cette confiance.

- Il faut faire confiance aux banques pour garder notre argent et le transférer électroniquement (lors des paiements), mais elles le prêtent massivement avec à peine une fraction en réserve.

- Nous devons leur faire confiance concernant nos données personnelles, leur faire confiance pour ne pas laisser les voleurs d’identité vider nos comptes.

Ces trois points sont régulièrement mis en avant par les promoteurs des cryptomonnaies décentralisées. Quels sont les mécanismes du Bitcoin qui permettent de ne plus avoir besoin des institutions financières comme tiers de confiance ?

La confiance dans les banques

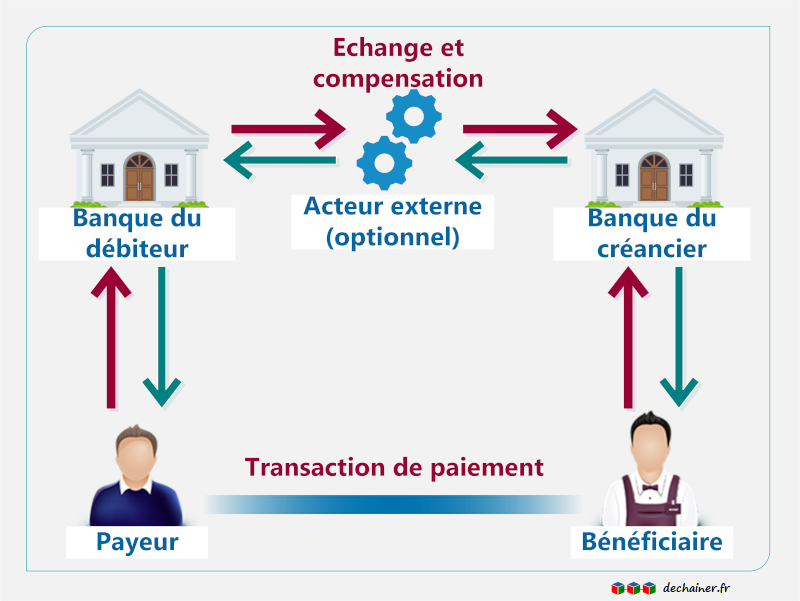

Avant le Bitcoin, le commerce sur Internet reposait exclusivement sur les moyens de paiement basés sur la monnaie scripturale, c’est à dire le chèque, la carte bancaire, le débit bancaire ou le transfert bancaire. La monnaie scripturale ne peut être utilisée comme moyen de paiement que si les individus accordent leur confiance au système financier car elle nécessite que le payeur et le bénéficiaire possèdent tous les deux un compte en banque.

En cas de difficulté de la banque concernée ou bien du système financier, le titulaire du compte peut se retrouver dépossédé temporairement ou définitivement de l’argent confié à sa banque. Un exemple récent est le plafonnement des retraits bancaires lié à la crise financière au Liban qui a donné lieu à des braquages de banque par leurs propres clients pour récupérer leurs économies (lien).

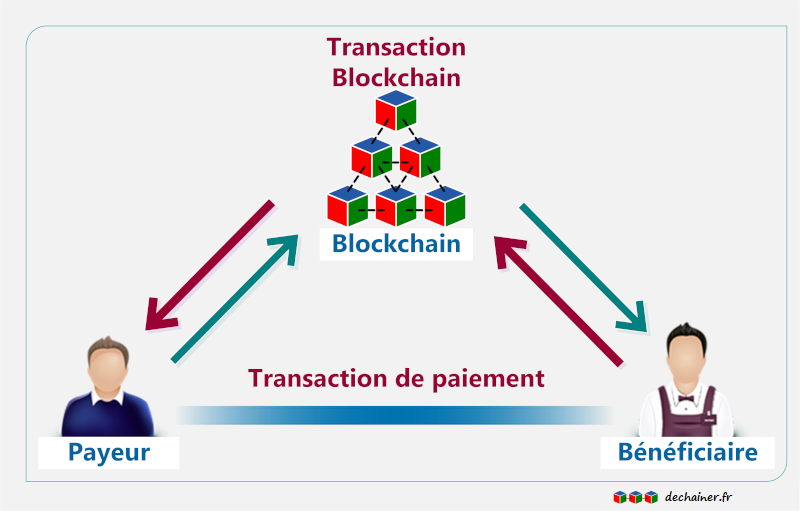

L’objectif des développeurs du Bitcoin et des promoteurs d’un système financier décentralisé est de s’affranchir de tout recours à une personne physique ou morale habilitée pour le paiement (tiers de confiance). La confiance dans les banques est remplacée par une confiance à la fois dans l’algorithme Bitcoin et dans la décentralisation de son réseau (la décentralisation du traitement des transactions en particulier).

S’affranchir d’un tiers de confiance implique que chaque individu contrôle lui-même ses clefs et en particulier sa clef privée. En effet dans le système Bitcoin et dans les crypto-monnaies en général, la clef privée doit être traitée comme un mot de passe confidentiel car elle signe les transactions et donne accès aux fonds.

Lorsque le stockage des clefs est contrôlé directement par l’utilisateur, on parle d’un portefeuille non-hébergé, « non-custodial wallet» ou « self-custodial wallet» en anglais.

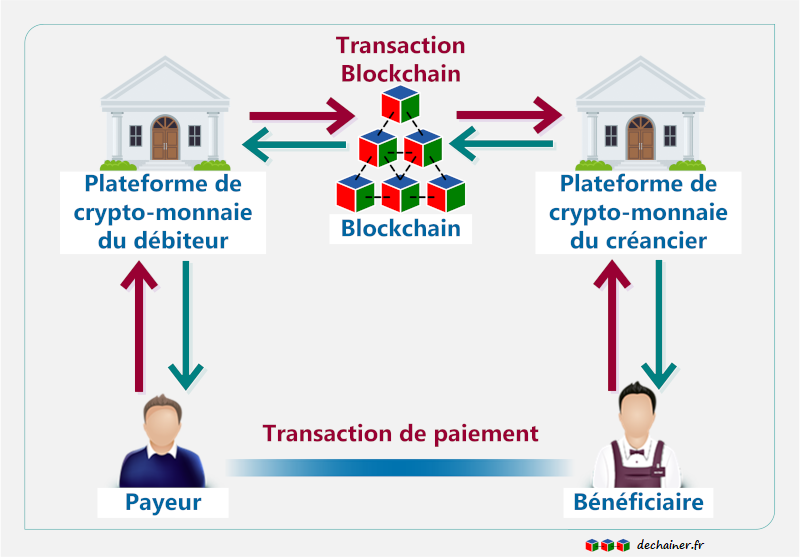

Dans les faits, depuis la création du Bitcoin un nouvel écosystème de plateformes internet spécialisées dans les crypto-monnaies est apparu. Des plateformes comme par exemple Kraken, Binance ou Coinbase pour ne citer que les plus connues, proposent à leurs client de créer et d’héberger en leurs nom un portefeuille bitcoins (ou autres crypto-monnaie). Ces portefeuilles hébergés ou «custodial wallet» en anglais, ont plusieurs avantages :

- L’utilisateur n’a pas besoin de gérer lui-même la sécurité de ses actifs : le tiers de confiance s’en charge.

- Les frais de transaction ou d’échange sont beaucoup plus faibles que sur un portefeuille non-hébergé.

- C’est aussi un type de détention adapté aux débutants puisqu’il nécessite moins de connaissances techniques pour être utilisé.

Dans ce cas ce n’est plus l’utilisateur bitcoin qui possèdent sa clef privée mais l’entreprise privée. Le tiers de confiance qui était la banque pour la monnaie fiduciaire a donc été remplacée par une plateforme de crypto-monnaie.

Les risques de se retrouver dans l’impossibilité de retirer ses fonds ou de les perdre définitivement sont les mêmes voir pire étant donnés que la législation est moins protectrice des utilisateurs pour ce type d’actifs et que beaucoup de ces sociétés ont leur siège dans des paradis fiscaux. La faillite de la plateforme FTX qui comptait plus d’un million d’utilisateurs, en est un exemple.

La confiance dans la Banque centrale

Des années 1800 aux années 1970, le système monétaire était basé sur l’étalon-or. Les pays fixaient la valeur de leurs monnaies en termes d’une quantité d’or précise, ou reliaient leur monnaie à celle d’un pays qui le faisait. L’or a été utilisé comme référence monétaire parce qu’il est rare, difficile à obtenir, malléable, et ne corrode pas.

Aujourd’hui, les systèmes monétaires sont basés sur la monnaie fiduciaire (monnaie fiat) qui n’est pas liée au prix d’une marchandise (d’un minerai) comme l’or ou l’argent. La valeur de la monnaie fiduciaire est basée sur la confiance du public dans l’émetteur de la monnaie, c’est à dire la banque centrale du pays (ou du groupe de pays).

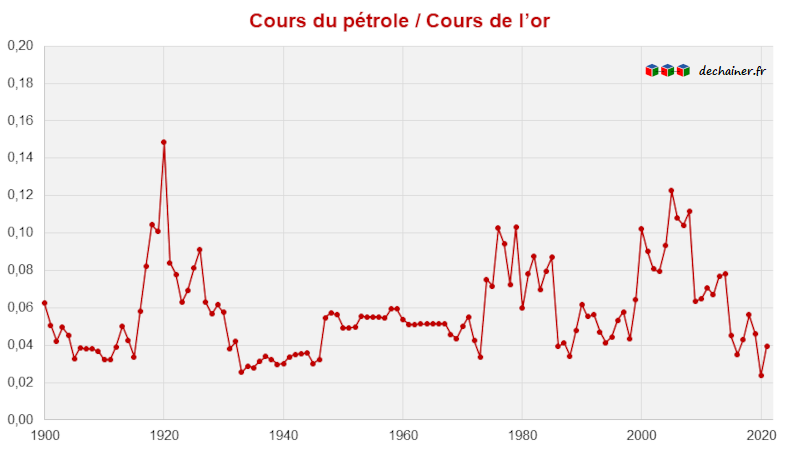

Depuis le passage à la monnaie fiduciaire on observe un décrochage entre le cours des devises et le cours de l’or.

De même l’analyse du prix de l’énergie fossile au cours du siècle écoulé met en exergue le lien entre inflation et monnaie fiduciaire: le cours du pétrole a peu varié par rapport au cours de l’or ces 120 dernières années.

La principale explication de ce décrochage est la création de monnaie par la banque centrale et les banques commerciales.

Au contraire, le Bitcoin est qualifié de « monnaie déflationniste » par ses promoteurs. Il est en effet le premier exemple d’un bien numérique en quantité limité et qui ne peut être reproduit à l’infini:

- Le transfert de bitcoin s’accompagne de la dépossession de l’expéditeur contrairement à l’envoi d’un e-mail, d’un message texte ou du téléchargement d’un fichier.

- Le protocole bitcoin limite le nombre total de Bitcoin qui sera créé. Aujourd’hui, le nombre de Bitcoin en circulation d’environ 19 millions. Il suit une courbe prévisible qui atteindra la limite de 21 millions unités en l’an 2140.

La confiance concernant ses données personnelles

En ouvrant un compte bancaire, les individus confient leurs données personnelles aux banques et aux acteurs des moyens de paiement fiduciaires.

La collecte, la circulation, le transfert ou le partage des données bancaires et des données de paiement sont soumis à des réglementation et des standards de sécurité qui visent à trouver un équilibre entre

- La poursuite d’intérêts purement commerciaux (consacré par l’article 16 de la Charte des droits fondamentaux de l’Union européenne).

- La protection des données personnelles des consommateurs.

- Le contrôle des paiements afin de lutter contre la fraude, le blanchiment d’argent et le terrorisme. (Dans une majorité de pays par exemple, l’administration possède un droit d’accès direct sans contrôle judiciaire aux informations détenues par les banques.)

Le bitcoin permet-il une meilleure protection des données personnelles ? … Pas sûr.

En effet, le Bitcoin est une cryptomonnaies dite pseudonyme et non pas anonyme comme peut l’entendre souvent. Ce qui apparaît dans la blockchain ce n’est pas le nom de son possesseur mais l’adresse publique de son portefeuille Bitcoin. Toutes les transactions Bitcoin sont publiques, traçables et stockées indéfiniment dans le réseau Bitcoin. Comme une ligne de comptabilité, chaque transaction contient la ou les adresses débitées ainsi que la ou les adresses créditées.

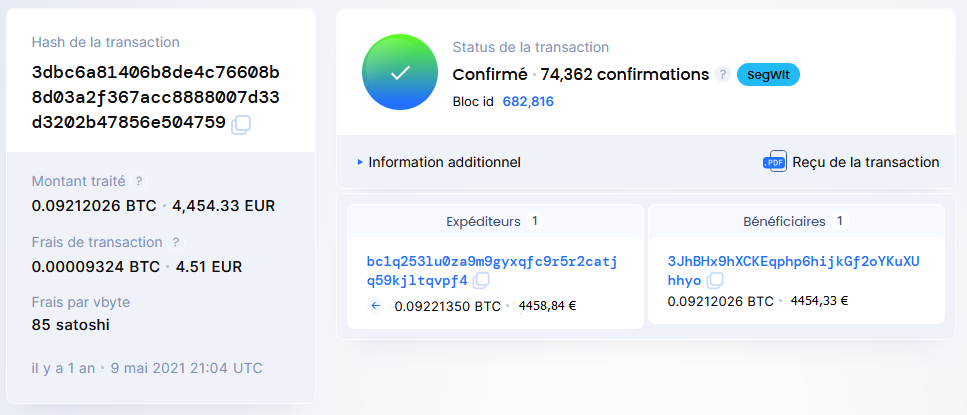

Pour illustrer ce propos, la capture d’écran suivante fourni les détails d’un paiement de 0,09212026 bitcoins (4454,33 €) avec des frais de 85 satoshis (4,51 €), débité sur l’adresse bc1q253lu0za9m9gyxqfc9r5r2catjq59kjltqvpf4 et crédité sur l’adresse 3JhBHx9hXCKEqphp6hijkGf2oYKuXUhhyo.

Dans cette exemple le bénéficiaire est le Samu Social de Paris qui a lancé une campagne de dons en crypto-monnaie en 2018.

Une analyse des transaction effectuées depuis ou vers cette adresse permet de déduire toute la comptabilité liée à ce compte (solde, nombre de dons effectués, adresses des donateurs, etc… ).

Le Bitcoin pose des problèmes de protection des données personnelles, car n’importe qui peut consulter les transactions que vous avez reçues et envoyées à partir de votre portefeuille.

Pour améliorer la confidentialité de ses données personnelles, différentes techniques sont recommandées (utiliser une nouvelle adresse Bitcoin à chaque réception d’un nouveau paiement, masquer son adresse IP, etc.) mais aucune ne permet aujourd’hui d’obtenir un anonymat complet sur le réseau Bitcoin.

En conclusion

Cet article vous a apporté, je l’espère, un éclairage sur les motivations des inventeurs de cette première cryptomonnaie et surtout des pionniers qui ont choisi d’adopter le Bitcoin à une époque où existait déjà la carte bancaire et le paiement sur internet.

Pour comprendre les mécanismes du Bitcoin, je vous invite à lire Comment fonctionne le Bitcoin ?.